クレジットカード会社の審査を甘く見てはいけませんよ

まず第一に、全ての人がクレジットカードの審査に通るとは限らない、と言う事を頭に入れておきましょう

カード発行している会社やカードの種類により審査基準は違うのです。基準が甘く通りやすい物もあるが厳しい物もある。そのため、審査に通るカードもあれば、通らないカードもあると言う事。審査の内容はどの会社も基本は同じなのですが、スコアリング審査と言って、同じ属性であるにも関わらず確率は異なるのです。そこで今回はカード審査が通らなかった人の為に分かりやすく原因を追究していきます。クレジットカードを初めて作る人にとってマストの心得ですので、この機会にしっかり頭の中に叩き込んでおきましょう!

どうしてクレジットカードを作ることができないのか

■審査に通らない人のタイプは3つに分けられる

審査の内容として一番重要視されるのはあなたの信用情報です。

信用情報:借入件数や借入総額、自身の支払い状態や借入れ状況を指します。

①.申込者属性がカードを発行するにあたり基準を超えていない

重視される属性には勤続年数、雇用形態、年収、居住年数、雇用形態などがあげられます。何故かと言うと、安定性や返済能力を見ている為に、支払える能力が無いと判断されてしまうからです。

②.ブラックリスト者(個人信用情報機関に登録されている内容に事故情報が存在)

カード業界では、個人信用情報機関にお金の延滞や遅延情報が登録されている状態をブラックと呼び、良く聞くブラックリストのことです。

各カード会社では特定のガイドラインがあり、ブラックの人にはカードを作れないと元々定められているのです。審査通過は諦めるしかないとも言えます。

- ブラックリストへ載る原因

- ・借り入れ後、指定した金額を期日までに返済されていな状態が続いた

- ・借金返済のため債務整理を行ったことがある

- ・いくつかの会社へ多重申込みを行っている

- ・携帯電話のローン・月額料金、奨学金を滞納している

など

③・個人信用情報機関にカードまたはローンの利用履歴が一度も無い人

これは少ない例ですが、いわゆる現金主義者の人に多く、過去に一度もカードを作った経歴も使ったことも無い人、自動車や携帯電話も含めて現金で一括購入してきた人などを示します。

個人信用情報機関は過去1度でもカードの利用やローンを組んで支払いをしたことがある人は履歴として登録され残っていくシステムとなっています。

なので、このような方はデータ上、過去に何らかの金銭トラブルを起こし、あるはずのデータが消されてしまったブラックリストの人と同じ状態にあるため、怪しまれるのです。

審査をあなどってはいけません

■一度でも審査に落ちると通りづらくなる

金銭面で信用や過去の実績を確認できない人は、どんなに高収入で60年働き続けていても知名度やステータスの高いクレジットカードを保有するのは難しいと言えます。審査に通らないからと言って、何度も違う会社に申し込みをしてみるのもよろしくありません。クレジットカードに申し込んだ履歴は全て個人信用情報機関に半年間登録されます。そのため、この人は他の会社のカードを作ることができないのだとバレています。怪しい人物だと思われないためにも初めてクレジットカードを作る人は、自分の身の丈に合ったクレジットカードを初めての一枚として選ぶことをオススメします。

■審査に通りやすい状態を作るには

収入を一気に上げることも勤務実績を簡単に増やすこともすぐに実践できることではありません。いずれかのクレジットカードを既に所有している人はカード利用することでクレジットカードのヒストリーを積むことが効率良いです。例えば、必ず毎月支払っている公共料金、電話代などをカードで支払うだけで、支払い能力と安定があるとアピールできます。

カードを持つことができず悩んでいる方は審査基準の甘いカードに申込みましょう。審査のハードルが低いとされている消費者金融系カードが良いと思います。クレジットカードと言うのは流通系、信販系、銀行系、消費者金融系、独立系に分類されています。特に銀行系、独立系カードの審査基準がもっとも厳しいとされており、逆に消費者金融系や流通系のカードはさほど実績が無くても審査に通りやすいというのは有名な話です。

~まとめ~

いかがだったでしょうか。

クレジットカードを現在利用している人も、これから利用してみたいと考えている人全て、クレジットカードヒストリーを積み重ねることが信用性を高めるということを覚えておく必要があります。

ヒストリーが良好な状態であれば、支払い状態に関しても審査で把握できますので有利に話が進められます。審査が甘い会社だからと言って、全ての人が誰でも必ずカードを作れると言うわけではありません。上記のように、ブラックリストに現在名前のある方や低すぎる属性の人、多重申込者は審査を受ける事すらできませんので要注意です!

カードを持っていると格好良く見えますし、支払いしている人を羨ましいなと思いがちです。カードホルダーとなった際は、十分に注意して使用しなければいけない責任感を忘れてはいけません。

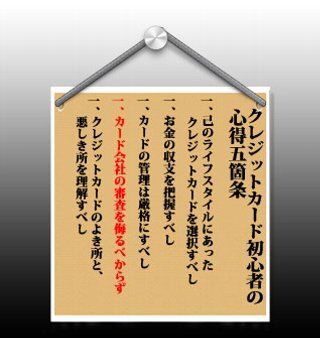

クレジットカード初心者の心得五箇条

クレジットカード初心者の心得五箇条

- ライフスタイルを再点検して、自分に最適なクレジットカードを選ぶことが大切です

- お金の収支を常に把握して、クレジットカードを活用することが大切です

- カードは他人に悪用されない為にも厳格に管理しましょう

- クレジットカード会社の審査を甘く見てはいけませんよ

- クレジットカードのメリットとデメリットを理解すべし