デビットカードの基礎知識と有用性について

日本でもキャッシュレス化が確実に進んでいます。消費税の増税に合わせて、キャッシュレス決済に切り替えたという方も多いのではないでしょうか?キャッシュレス決済というとクレジットカードや電子マネーといったイメージが強いかと思いますが、実はキャッシュレス化が進むのに伴ってデビットカードを持とうとする方も増加傾向にあります。ただ、その一方でデビットカードという名前は知っているものの、具体的どのようなものなのか、どう役立つのかがイマイチわかっていないという方も少なくありません。ここでは、デビットカードの基礎知識とその有用性について改めてご説明していきたいと思います。

デビットカードの仕組みとは?

デビットカードの基礎知識ということで、まずはデビットカードの仕組みについて理解しておきましょう。デビットカードというのは、簡単に言ってしまうと支払いと同時にその分の金額が自分の銀行口座から引き落とされる仕組みになっているカードです。

つまり、デビットカードにおける利用限度額というのは銀行口座の残高になるわけです。5万円の残高であれば、デビットカードで支払えるのは5万円までということになります。使いすぎを防ぐことができますし、銀行口座の残高とは別に利用可能額を設定することもできるので、安心です![]()

また、デビットカードであれば利用するたびにメールでその旨が通知されることになります。そのため、デビットカードが不正に利用された場合でもすぐに気づくことができるのです。一般的にも不正利用に関してはしばらく経ってから気づくというケースが多いため、その場ですぐにわかるのは大きな魅力でもあります。

さらに、デビットカードの中にはポイントがついたり、キャッシュバックがあったりするものもあります。そういったデビットカードを選べば、自分の銀行口座の残高が減るだけではなく、クレジットカードほどではないものの、還元のほうも期待できます。

クレジットカードやプリペイドカード、電子マネーとの違いとは?

キャッシュレス決済では、クレジットカードやプリペイドカード、電子マネーといったものもよく使われています。こういったものとデビットカードの違いがよくわかっていないという方もいるかと思います。確かに似ている部分もあるのですが、デビットカードとは明確な違いがあります。その違いも理解しておきましょう!

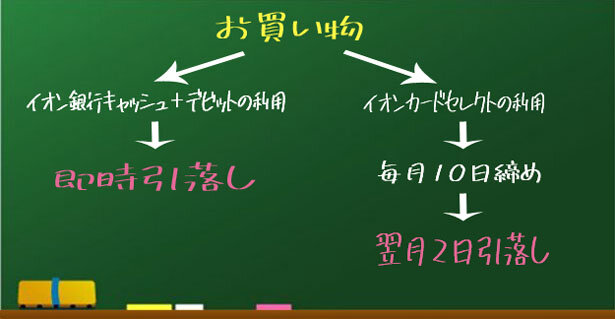

まず、クレジットカードとデビットカードの違いなのですが、クレジットカードは基本的に月に1回決まった日に使った分をまとめて支払う形になります。もちろん、一括払いだけではなく、分割払いやリボ払いといったものも選べるようになっています。要は、実際に引き落とされるまで時間がかかりますし、一括払いや分割払い、リボ払いといった支払い方法も選べるのです。それに対して、デビットカードは即時引き落としで、支払い方法は一括払い一択となっています。

では、プリペイドカードや電子マネーとはどのような違いがあるのでしょうか?

プリペイドカードや電子マネーとの違いとして挙げられるのが、チャージです。プリペイドカードや電子マネーでは事前にチャージをする必要があり、チャージした金額の分しか使うことはできません。一方で、デビットカードの場合には口座の残高がそのまま利用可能額となり、チャージをする必要がありません。

デビットカードを利用する上での注意点とは?

デビットカードはとても便利なものなのですが、いくつかの注意点があります。と言っても、デビットカードの性質や特徴を考えればどれも当たり前のものばかりです。

まず、デビットカードは引き落とし口座に指定している銀行口座の残高以上の利用はできません。銀行口座の残高が5万円なら5万円までの支払いはできますが、5万2000円など5万円を超える支払いには使うことができません。銀行口座の残高以上の金額をデビットカードで支払おうとした場合には、エラーが表示されて引き落としはされません。

もちろん、別途利用可能額の設定をしている場合には、銀行口座の残高ではなく、利用可能額で設定された金額が優先されることになります。

また、デビットカードは先でもお話しましたように、基本的に一括での支払いしかできないものです。クレジットカードのように何回かに分けて支払う分割払いやリボ払いといったものは選択できません。引き落としも即時になりますので、デビットカードでの支払いが完了した時点で銀行口座からその分の金額が引かれることになります。

あとは、クレジットカードであればキャッシング機能がついていたり、ETCカードの発行ができたりするものですが、デビットカードではそういったことはできません![]()

クレジットカードには他にも付帯保険などがついており、多機能なカードに仕上がっています。しかしながら、デビットカードはあくまでも支払いに特化したカードなのです。

注意点を踏まえた上で利用すればクレジットカードの代用にも

先でもクレジットカードとデビットカードの違いについて触れましたが、デビットカードならではの注意点を踏まえた上で利用すればデビットカードはクレジットカードの代用としても使っていくことができます。

というのも、クレジットカードの場合には申し込み後の審査があります。この審査に不安を抱いているという方も多いのではないでしょうか?実際に、クレジットカード申し込み後の審査には一定の審査基準がありますので、それをクリアすることができなければ審査を通過することができず、クレジットカードを持つことはできません。しかも、申し込みブラックのリスクを考えると、「ダメだったからすぐ別のクレジットカードへ」と申し込みをすることも難しくなります。

しかしながら、デビットカードであれば基本的にクレジットカードのような審査はありません。審査に通るかどうかを不安に思う必要もありませんし、クレジットカードよりもデビットカードのほうが安心な部分もあります。

クレジットカードのように分割払いやリボ払いはできないものの、できないからこそ使いすぎを防ぐことができますし、即時引き落としなので常にいくらあるのか、いくらまでなら大丈夫なのかを考えられるようになります。ポイントやキャッシュバックのあるデビットカードなら、クレジットカードのように使いながらお得感も得られます。

クレジットカードと比べると物足りない部分もあるかもしれませんが、審査もなく、最低限の機能のみだからこそより安心して使えるという部分があるのです。審査はもちろん、使いすぎなどの不安がある方には、デビットカードはまさに理想的なカードなのです![]()

審査のないVISAデビットカードやJCBデビットカードがおすすめ!

デビットカードを持ちたいと思っているのであれば、審査のないVISAデビットカードやJCBデビットカードがおすすめです。というのも、VISAデビットカードやJCBデビットカードであれば取り扱っている銀行が多いのです。VISAデビットカードかJCBデビットカードであれば、よく使っている銀行でデビットカードを発行してもらえるはずです。

基本的にデビットカードであれば審査がないという話をしましたが、一部のデビットカードでは審査を設けている場合もあります。だからこそ、VISAデビットカードやJCBデビットカードの中でも審査のないデビットカードを選ぶことをおすすめします。審査のないもののほうが圧倒的に多いので、探すのは難しくありません。

ちなみに、デビットカードで審査をおこなわない理由なのですが、それはズバリ審査をする必要がないからです。というのも、銀行口座の残高がそのまま利用限度になりますので、信用度を判断する必要がないのです![]()

あくまでも持っているお金で支払うだけなので、返済のリスクを考慮する必要がないわけです。もちろん、住所や連絡先などの最低限の条件は満たす必要がありますが、それ以外で確かめるべきことはほとんどないのです。

逆に言えば、デビットカードでありながら審査があるという場合にはその分、サービスが充実しているなどのメリットもあります。ただ、初めて持つデビットカードであれば審査のないもので問題ないでしょう。

~まとめ~

キャッシュレス化が進み、いろいろな決済方法が登場するようになりました。デビットカードやクレジットカード、プリペイドカード、電子マネー……名前は知っているものの、その違いがよくわからないという方も多いでしょう。

デビットカードはクレジットカードのように使いすぎることもなく、プリペイドカードや電子マネーのようにチャージをする必要のない便利なキャッシュレス決済のひとつです。

銀行口座の残高がそのまま利用限度額になり、一括で即時引き落としとなる部分をきちんと理解した上で活用していけば、クレジットカードの代用として使っていくこともできます。審査を含めていろいろな面で不安があるという方は、審査のないVISAデビットカードやJCBデビットカードを発行してみてはいかがでしょうか?

このページに関連する記事: